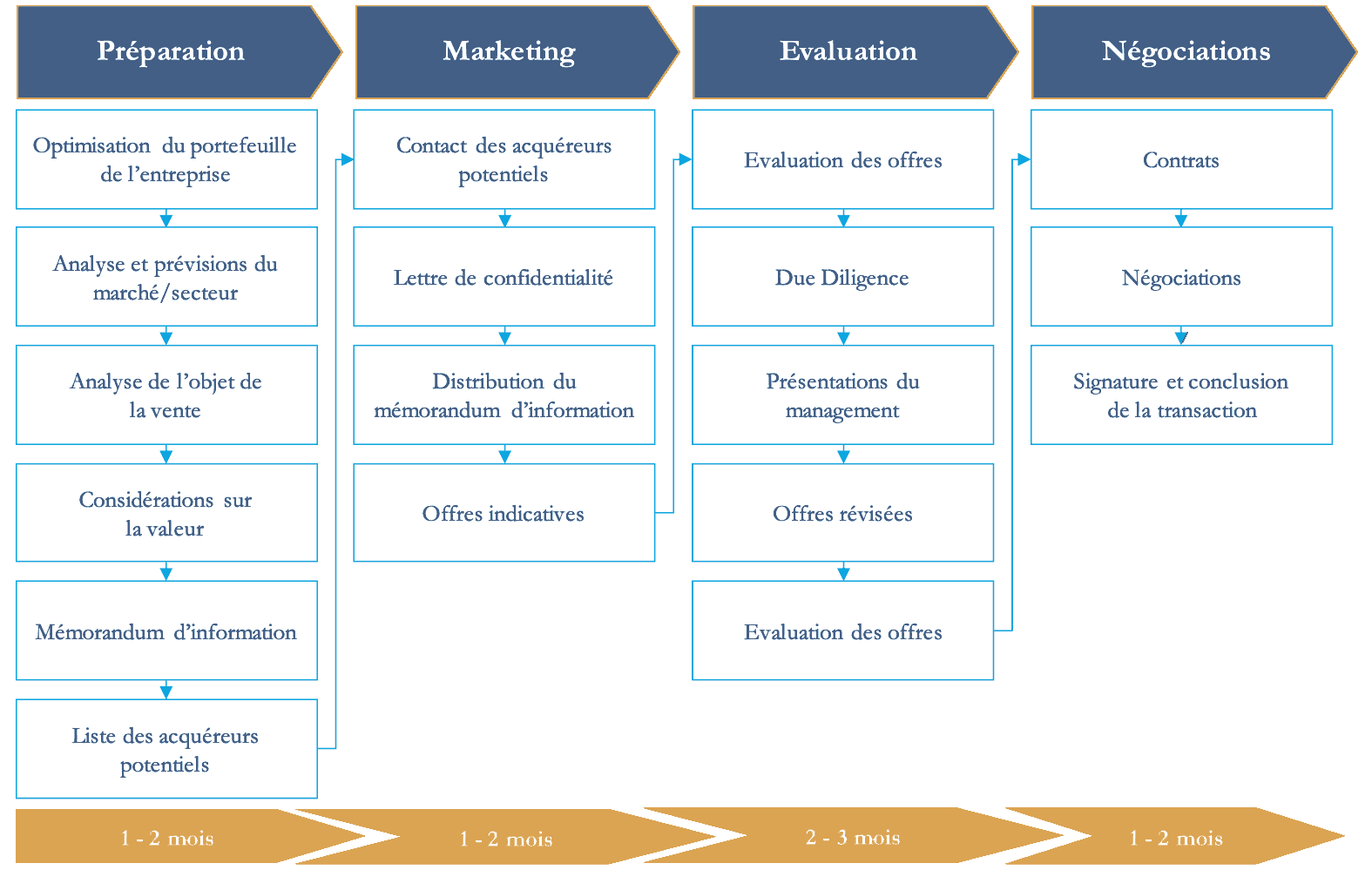

Un processus de vente se décompose essentiellement en quatre phases qui peuvent se chevaucher.

La documentation de vente et la liste des acquéreurs potentiels sont élaborées avec le client durant la phase de « Préparation ». La phase « Marketing » est l’approche des parties, tout d’abord de manière anonyme, suivie de la distribution du mémorandum d’information aux parties qui auront signé un accord de confidentialité. La réception d’offres indicatives, une séance de discussion approfondie avec certaines parties puis l’ouverture d’une data room accessible aux acquéreurs constituent la phase d’ « Evaluation ». Finalement les « Négociations », avec une ou plusieurs parties, des principaux termes de l’accord puis des éléments détaillés jusqu’à la signature avec l’acquéreur d’un contrat d’achat/vente. Un tel processus dure typiquement de 6 à 9 mois, mais peut s’allonger selon les circonstances.

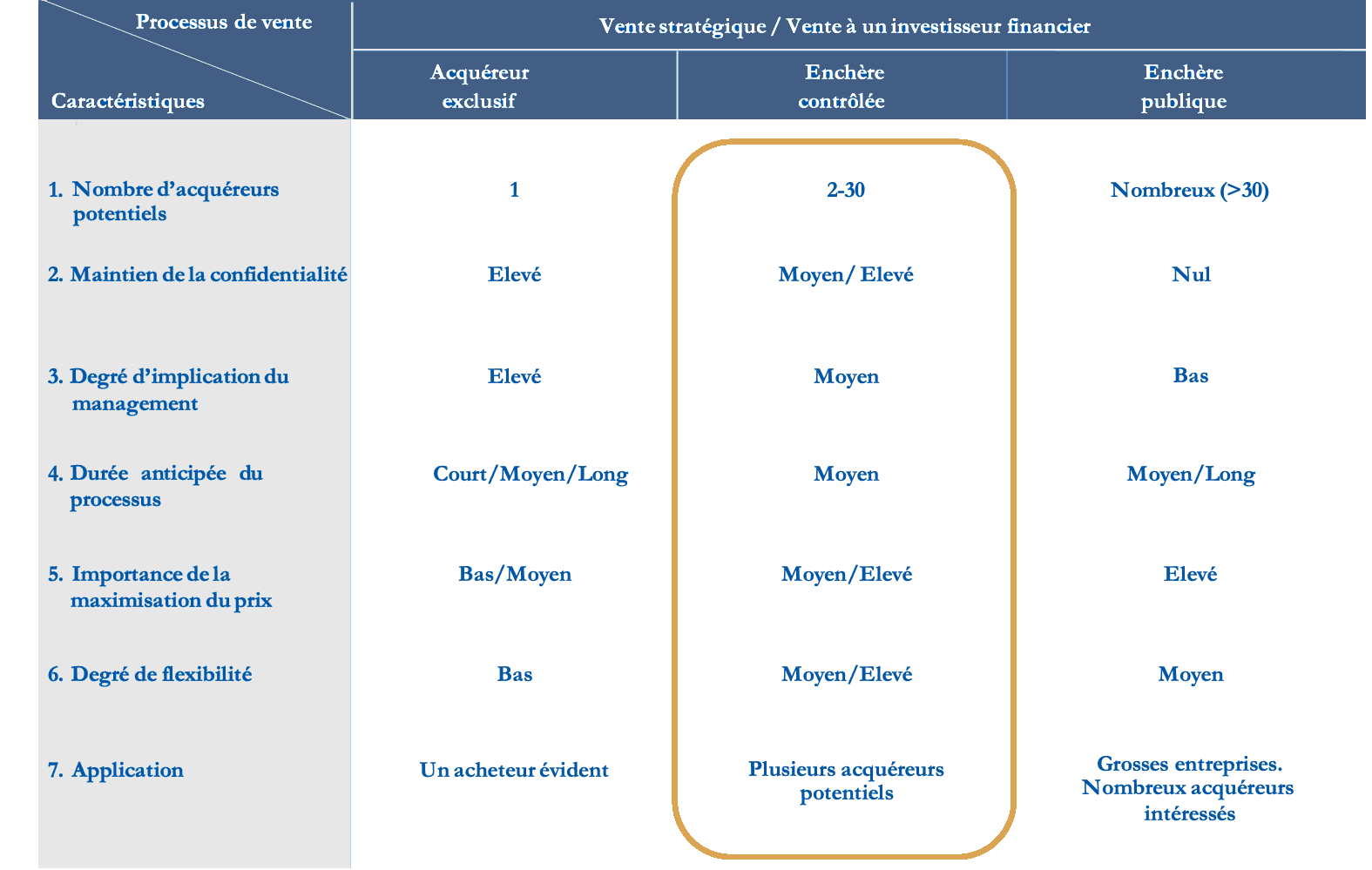

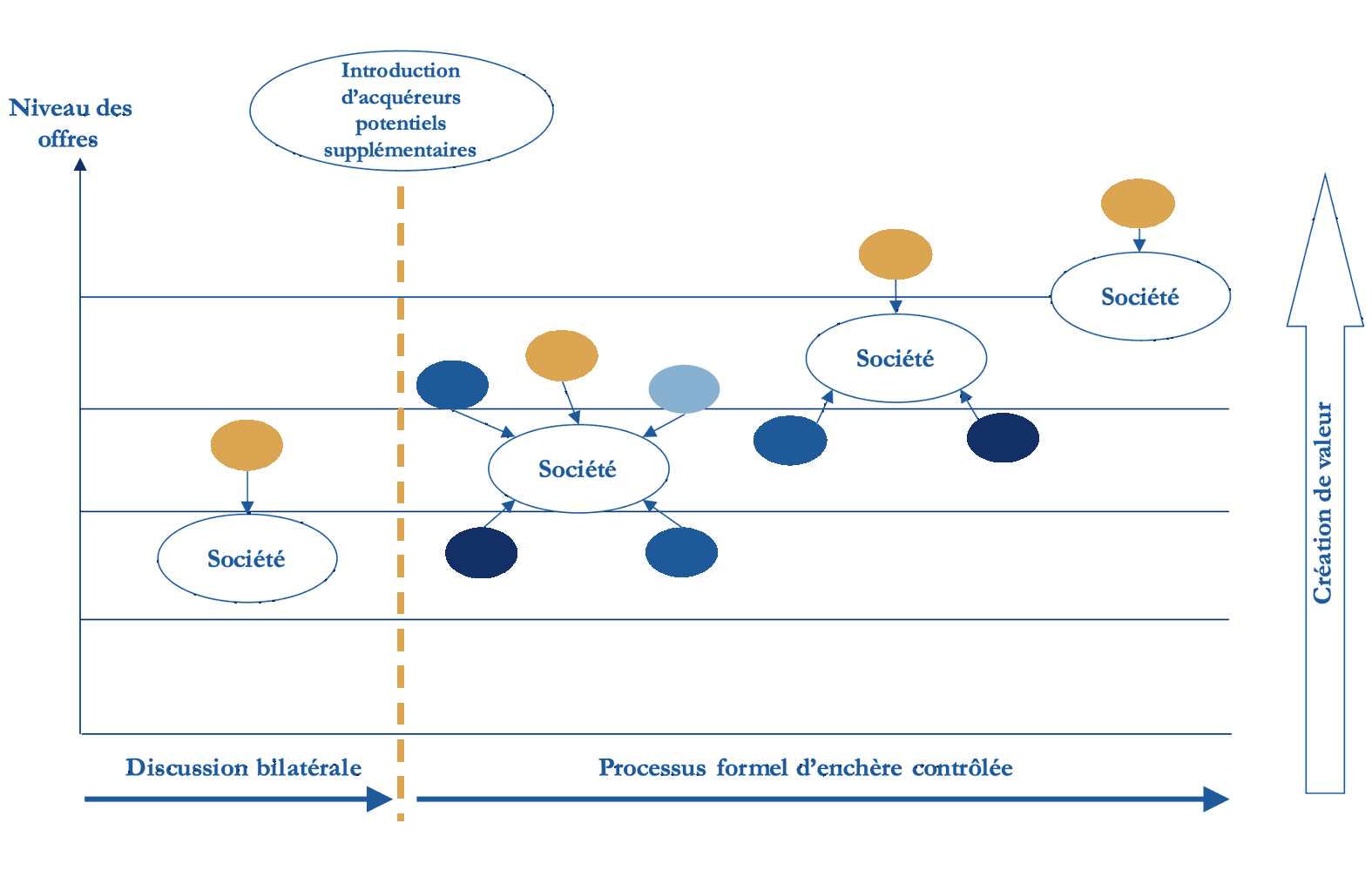

Un processus d’enchères contrôlées combine le meilleur des deux mondes: la confidentialité d’un processus exclusif entre deux parties d’une part, et la concurrence que l’on stimule dans des enchères publiques d’autre part. Cela revient à introduire de la concurrence pour maximiser le prix, tout en préservant la confidentialité afin de ne pas perturber l’entreprise et son écosystème durant le processus de vente. Seul un conseiller M&A est à même de gérer un processus d’une telle intensité où des interactions avec des contreparties multiples ont lieu en parallèle et simultanément.